Логистическая регрессия

Логистическая регрессия

Логистическая регрессия — это разновидность множественной регрессии, общее назначение которой состоит в анализе связи между несколькими независимыми переменными и зависимой переменной.

С помощью логистической регрессии можно оценивать вероятность того, что событие наступит для конкретного испытуемого (больной/здоровый, возврат кредита/дефолт и т.д.).

Порты

Вход

— Входной источник данных (таблица данных) — обязательный порт.

— Входной источник данных (таблица данных) — обязательный порт. — Управляющие переменные (переменные) — необязательный порт, переменными можно задать значения параметров мастера настройки.

— Управляющие переменные (переменные) — необязательный порт, переменными можно задать значения параметров мастера настройки.

Выходы

- — Выход регрессии. Таблица, состоящая из полей:

- Событие|Прогноз.

- Вероятность события|Прогноз.

- Событие|Факт.

- Поле выходных данных|Прогноз.

- Все поля исходного набора данных.

- — Коэффициенты регрессионной модели (таблица данных).

— Сводка (переменные).

— Сводка (переменные).

Мастер настройки узла

Включает следующие группы параметров:

- Настройка входных столбцов.

- Настройки нормализации.

- Разбиение на множества.

- Настройка логистической регрессии.

- Детальные настройки.

Настройка входных столбцов

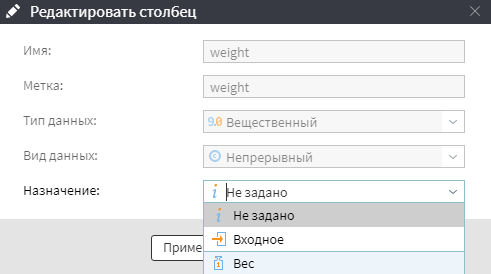

На первом этапе необходимо задать назначение полей входного набора данных:

Входное — поле содержит значения одного из входных параметров.

Входное — поле содержит значения одного из входных параметров. Выходное — поле содержит значение выходного параметра.

Выходное — поле содержит значение выходного параметра. Не задано — поле не участвует в обработке. Устанавливается по умолчанию для прочих полей.

Не задано — поле не участвует в обработке. Устанавливается по умолчанию для прочих полей. Вес — поле содержит весовые коэффициенты.

Вес — поле содержит весовые коэффициенты.

Важно:

- Входные данные никогда не должны содержать пропусков, выходные данные не должны содержать пропусков во время обучения.

- Назначение Выходное можно задать только для поля с Дискретным типом данных, оно должно содержать только 2 значения (например: 0,1; да, нет; true, false; и т.д.). Вид данных Входных полей не регламентируется.

Взвешивание записей

Для логистической регрессии предусмотрена возможность задать весовые коэффициенты для каждой записи (строки) обучающих данных. Весовой вектор (столбец входного набора данных, используемый для определения весов) выбирается на этапе «Настройка входных столбцов». Для этого устанавливается «Назначение» — «Вес».

Столбец, которому устанавливается «Назаначение» — «Вес», должен содержать только вещественные положительные числа и иметь тип данных «Непрерывный». Записи с нулевыми «весами» и пустыми значениями не участвуют при построении модели. Если на этапе настройки ни одному из столбцов не назначить «Вес», то весовые коэффициенты принимаются равными 1 для каждой записи.

Настройка нормализации

На этом этапе входные данные приводятся к определенным диапазонам в соответствии с выбранным алгоритмом нормализации. Использование нормализации увеличивает качество и скорость обучения Логистической регрессии.

Разбиение на множества

Страница Разбиение на множества мастера настройки узла позволяет разделить множество на обучающее и тестовое:

- Обучающее — cтруктурированный набор данных, применяемый для обучения аналитических моделей. Каждая запись обучающего множества представляет собой обучающий пример, содержащий заданное входное воздействие и соответствующий ему правильный выходной (целевой) результат.

- Тестовое — подмножество обучающей выборки, содержащее тестовые примеры, т.е. примеры, использующиеся не для обучения модели, а для проверки его результатов.

Доступные параметры:

- Размер обучающего и тестового множества в процентах или строках. Может быть задан с помощью переменных.

- Метод разбиения на обучающее и тестовое множество. Существует три метода разбиения:

- Случайный — случайно разбивает множество записей на обучающее и тестовое множество.

- Последовательный — группы строк множеств (обучающее, неиспользуемое, тестовое) выбираются последовательно, т.е. сначала выбираются те записи, которые входят в первое множество, затем — во второе и т.д. Порядок множеств можно менять (кнопки Сдвинуть вверх, Сдвинуть вниз).

- По столбцу — разбиение на обучающее и тестовое множества задаётся при помощи параметра. Параметром выступает столбец с логическим типом данных, где значение «ИСТИНА» указывает на то, что запись относится к тестовому набору, а значение «ЛОЖЬ» — на то, что запись принадлежит обучающему набору (т.е. можно разбить множество на обучающее и тестовое в узле Разбиение на множества и подать данные из порта Общий выходной набор на вход узла Логистическая регрессия, выбрав в качестве параметра разбиения по столбцу колонку «Тестовое множество»). При выборе данного метода таблица выбора соотношения обучающего и тестового множеств становится неактивной.

- Метод валидации, который может принимать следующие значения:

- Без валидации.

- K-fold кросс-валидация — позволяет выбрать Метод сэмплинга и количество Колод кросс-валидации.

- Монте-Карло — позволяет выбрать Количество итераций ресемплинга и задать размер обучающего и валидационного множества.

Важно: Кросс-валидация используется при обучении модели для автоматического подбора коэффициентов регуляризации (автоматического выбора модели) в режиме автоматической настройки - максимальная точность, повышенная точность, средняя скорость. Кросс-валидация выполняется на обучающем множестве (на обучающие и тестовые колоды делится обучающее множество).

Random seed — начальное число (целое, положительное), которое используется для инициализации генератора псевдослучайных чисел. Последовательность чисел генератора полностью определяется начальным числом. Если генератор повторно инициализируется с тем же начальным числом, он выдаст ту же последовательность чисел.

Параметр влияет на порядок случайного разбиения на тестовое и обучающее множество и на воспроизводимость результата обучения. Можно повторить результат обучения узла, если подать те же данные и выставить тот же random seed.

Для параметра доступны следующие команды:

- Всегда случайно — начальное число всегда будет случайным.

- Генерировать — сгенерируется новое начальное число.

- Копировать — в буфер обмена будет скопировано указанное значение.

Настройка логистической регрессии

Набор параметров для настройки логистической регрессии можно сгруппировать в следующие блоки:

Настройка событий

- Тип события. Может принимать следующие значения:

- Первое в списке.

- Последнее в списке.

- Более редкое.

- Более частое.

- Задано явно.

- Индекс заданного события:

- Доступно для типа события Задано явно.

- Значение целого типа, выбираемое согласно списку уникальных значений.

Настройка метода

- Автоматическая настройка:

- Значение логического типа. По умолчанию включено.

- Влияет на использование следующих блоков параметров: если включена, то можно настраивать блок Приоритет автоматической настройки, если выключена — установить значение параметра Отбор факторов и защита от переобучения и настроить приоритеты.

-

Приоритет автоматической настройки:

- Влияет на выбор конкретного метода и его настроек по шкале Точность — Скорость.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Максимальная точность.

- Повышенная точность.

- Средняя скорость.

- Повышенная скорость.

- Максимальная скорость.

При использовании автоматической настройки коэффициенты регуляризации определяются автоматически. Критерием для отбора является логарифм функции правдоподобия. При построении модели алгоритм подбирает такие коэффициенты регуляризации, которые обеспечивают наибольшее значение критерия для отбора. В зависимости от установленного приоритета применяются определенные параметры. Их значения приведены в таблице ниже.

| Приоритет | Регуляризатор | Критерий остановки градиентного спуска ε |

|---|---|---|

| Максимальная точность | Эластичная сеть (Elastic-net) | 10-7 |

| Повышенная точность | Эластичная сеть (Elastic-net) | 10-6 |

| Средняя скорость | Гребневая регрессия (Ridge) | 10-5 |

| Повышенная скорость | Гребневая регрессия (Ridge) | 10-4 |

| Максимальная скорость | Гребневая регрессия (Ridge) | 10-3 |

Чем меньше значение критерия остановки градиентного спуска ε (f(xk+1) — f(xk) ≤ ε), тем точнее рассчитываются коэффициенты для регрессионной модели.

Настройка параметров

Используется, если не выбран флаг Автоматическая настройка.

- Отбор факторов и защита от переобучения — значение перечисления:

- Принудительное включение (Enter) — включение в регрессионную модель всех заданных признаков независимо от того, оказывают ли они значимое влияние или нет.

- Пошаговое включение (Forward) — метод, который базируется на принципе: начать с отсутствия признаков и постепенно найти самые «лучшие», которые будут добавлены в подмножество.

- Пошаговое исключение (Backward) — метод основан на следующем: начать со всех доступных признаков и последовательными итерациями исключить самые «худшие».

- Пошаговое включение/исключение (Stepwise) — модификация метода Forward, однако на каждом шаге после включения новой переменной в модель осуществляется проверка на значимость остальных переменных, которые уже были введены в нее ранее.

- Ridge (Гребневая регрессия) — процедура регуляризации L2, предназначена для защиты от переобучения (снижения степени переобучения обучаемой модели), что обеспечивает более качественное прогнозирование. Подразумевает введение «штрафов» для уменьшения значений коэффициентов регрессии. Величина «штрафов» вычисляется как сумма квадратов коэффициентов переменных, умноженная на коэффициент регуляризации.

- LASSO (регрессия Лассо) — так же как и Ridge, применяется для регуляризации (защиты от переобучения) обучаемой модели. Подразумевает введение «штрафов» (вычисляется как сумма модулей коэффициентов переменных, умноженная на коэффициент регуляризации) для уменьшения значений коэффициентов регрессии. Регуляризация Lasso (L1) позволяет снизить размерность и упростить регрессионную модель за счёт зануления коэффициентов некоторых признаков.

- Elastic-Net (регрессия «Эластичная сеть») — модель регрессии с двумя регуляризаторами L1, L2. Частными случаями являются модели LASSO L1 = 0 и Ridge регрессии L2 = 0. Данный тип регуляризации учитывает эффективность обоих методов регуляризации и применяется в тех случаях, когда важно сохранить корреляционную связь переменных и не допустить зануление коэффициентов регрессионной модели (как в случае с LASSO).

- Приоритет точность/скорость.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Максимальная точность.

- Повышенная точность.

- Средняя скорость.

- Повышенная скорость.

- Максимальная скорость.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Приоритет точные/недостоверные данные.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Точные данные.

- Повышенная точность.

- Средняя точность.

- Пониженная точность.

- Недостоверные данные.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Приоритет меньше/больше факторов.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

- Минимум факторов.

- Меньше факторов.

- Среднее число факторов.

- Больше факторов.

- Максимум факторов.

- Целочисленный тип в диапазоне от 0 до 4 включительно:

Перечисленные опции доступны для различных методов:

| Метод | Приоритет точность/скорость | Приоритет точные/недостоверные данные | Приоритет меньше/больше факторов |

|---|---|---|---|

| Enter | ● | ||

| Forward | ● | ● | |

| Backward | ● | ● | |

| Stepwise | ● | ● | |

| Ridge | ● | ● | |

| LASSO | ● | ● | |

| Elastic-Net | ● | ● | ● |

- Денормализировать коэффициенты модели — денормализация необходима для интерпретации результатов. Т.к. модель может работать только с нормализированными данными, то для ее работы необходимо сначала нормализовать данные, которые поступили в модель, а затем провести денормализацию для того, чтобы данные приняли первоначальный вид. Является значением логического типа, по умолчанию включено.

- Использовать детальные настройки — позволяет более развернуто настроить логистическую регрессию (появляется дополнительная страница мастера — блок детальных настроек). Является значением логического типа, по умолчанию выключено.

- Показывать коэффициенты опорных категорий — возвращает нулевые коэффициенты регрессии для опорных категорий. Является значением логического типа, по умолчанию включено.

Примечание: все доступные параметры настройки логистической регрессии можно задавать с помощью переменных.

Поправка на долю событий

Данная опция используется в качестве способа введения поправки на априорную (заранее известную) вероятность. Поправка осуществляется корректировкой константы финальной модели.

Введение поправки на априорную вероятность влияет на результаты отчётов:

- в отчёте по логистической регрессии будет изменена константа финальной модели узла;

- в визуализаторе «Качество бинарной классификации» изменится количество верно классифицированных событий и не-событий, а также показатели качества классификации в таблицах.

Поправка на долю событий может осуществляться:

- на основе обучающего множества (используется по умолчанию);

- на основе тестового множества;

- вручную.

Если на момент построения модели априорная вероятность точно не определена, лучше использовать опцию по умолчанию.

Детальные настройки

Используются, если включен блок настроек параметров и в нем установлен флаг Использовать детальные настройки, или же он задан с помощью переменной.

Детальные настройки объединяются в следующие блоки параметров:

Настройки метода

Доступные параметры:

- Точность решения — критерий остановки итераций. Настройка, которая позволяет определить точность нахождения минимума функции ошибки. Значение вещественного типа от 0 до 1. Представляет собой редактор с шагом изменения значения 0,000001.

- Порог отсечения — определяет расчетное значение уравнения регрессии. Значение вещественного типа от 0 до 1. Представляет собой редактор с шагом изменения значения 0,1.

- Включить в модель константу — добавляет в модель константу (свободный член). Параметр доступен для редактирования, если не установлен флаг Денормализировать коэффициенты модели.

Настройки расчета статистики

- Уровень доверия, %

Настройки регуляризации

Доступные параметры:

- Установка коэффициента L1-регуляции — настройка данного параметра возможна только для алгоритмов LASSO, Elastic-Net.

- Установка коэффициента L2-регуляции — настройка данного параметра возможна только для алгоритмов Ridge, Elastic-Net.

Для каждого из параметров можно задать либо автоматическую установку значения, либо ввести необходимое значение вручную.

Настройки отбора факторов

Доступные параметры:

- Критерий отбора факторов — позволяет выбрать один из следующих информационных критериев:

- Deviance.

- Информационный критерий Акаике.

- Информационный критерий Акаике скорректированный.

- Информационный критерий Байеса.

- Информационный критерий Ханнана-Куина.

- Порог значимости при добавлении фактора.

- Порог значимости при исключении фактора.

Примечание: все доступные параметры детальных настроек можно задавать с помощью переменных.